بیمه رازی از دریچه نگاه داده / چشماندازی روشن ورای کشاکش سهامداری بانک آینده

علی رمضانیان / بیمه رازی از جمله شرکتهای بیمهگری است که از سال 1380 کار خود را آغاز کرده و در حال حاضر حدود ۲ درصد از سهم بازار را به خود اختصاص میدهد. در سالهای اخیر، این شرکت دارای نوسان زیادی در عملکرد بود، اما در نهایت روند مثبتی را در پیش رو دارد.

وضعیت پیچیده این شرکت از سود خالص مناسب و تقریباً بالا در صنعت بیمه تا زیان خالص، از سود انباشته تا زیان انباشته چالشی در گردش بوده و در حال حاضر نیز با وجود داشتن سود خالص، دارای زیان عملیاتی و زیان انباشته سنگینی است و همین مسئله وضعیت شرکت بیمه رازی را جالب توجه کرده است. علاوه بر این سهامداری بانک آینده از جمله موارد جنجالی این شرکت در سالهای اخیر بوده که این شرکت را در رأس اخبار بیمهگری و بانکداری و همچنین بورسی قرار داده بود.

عملکرد سال 1401 بیمه رازی

بر اساس گزارش صورتهای مالی حسابرسینشده آذر 1401، بیمه رازی طی 9 ماه، 21 هزار و 367 میلیارد ریال حق بیمه صادر کرده که در ازای آن ۲ هزار و 974 میلیارد ریال حق بیمه واگذاری اتکایی داشته و در نهایت حق بیمه خالص 18 هزار و 392 میلیارد ریالی داشت. سود عملیاتی شرکت در این دوره 561 میلیارد ریال، سود خالص شرکت 446 میلیارد ریال و سود هر سهم 23 ریال بود.

در این دوره مورد بررسی در سال 1401 بدهی و مطالبات از بیمهگزاران شرکت رشدی معناداری داشته است. مطالبات از بیمهگزاران و نمایندگان با رشدی 90 درصدی به رقم 24هزار و 837 میلیارد ریال رسیده و بدهی به بیمهگزاران و نمایندگان نیز با رشدی 72 درصدی به رقم یکهزار و 391 میلیارد ریال رسید. جمع بدهی شرکت در این دوره با رشدی 50 درصدی به رقم 43 هزار و 798 میلیارد ریال و زیان انباشته شرکت ۲ هزار و 448 میلیارد ریال و در نهایت سرمایه شرکت 19 هزار و 39 میلیارد ریال بود.

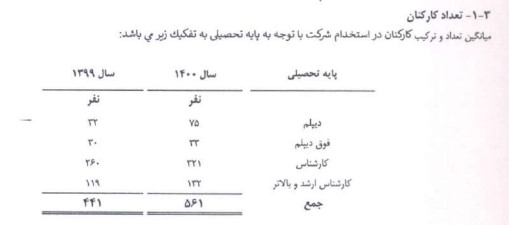

نیروی انسانی شرکت بیمه رازی

شركت بيمه رازی در حال حاضر دارای 561 نفر کارمند و 42 شعبه و 1056 نمايندگی عمومی، 653 نمايندگی بيمههای عمر و همكاری با 874 كارگزاری بيمه است که در سراسر کشور فعالیت دارند. به دلیل همین تعداد نیروی انسانی بود که هزینه ادرای و عمومی شرکت رشدی 58 درصدی در سال جاری داشت.

سرمایهگذاریهای حاشیهدار شرکت بیمه رازی

بیمه رازی بر اساس دستورالعملهای بیمه مرکزی قادر است که نقدینگی خود را در حوزههای مختلف بر اساس قانون سرمایهگذاری کند اما سرمایهگذاری بیمه رازی روی بانک آینده حواشی زیادی را برای این شرکت در پی داشته است.

بر اساس این گزارش، شرکت بیمه رازی در دی ماه سال 1394 اقدام به عقد پذیرهنویسی سهام بانک آینده کرده و در پنج مرداد 1395 تعداد 800 میلیون حق تقدم استفاده نشده بانک آینده معادل پنج درصد از کل سهام بانک را به مبلغ 80 میلیارد تومان خریداری کرد.

متعاقباً در تاریخ 9 شهریور 1395 حق تقدم خریداریشده را به مبلغ 92 میلیارد تومان به شرکت پتروصنعت به فروش رساند و در قبال آن یک باب ساختمان به مبلغ 55 میلیارد تومان و 20 میلیارد تومان وجه نقد و 17 میلیارد تومان چک دریافت کرد اما سازمان بورس این معامله را تأیید نکرده و مشکلات بیمه رازی شدت گرفت چرا که باید هم تکلیف خرید با بانک آینده و هم فروش سهم به پتروصنعت را مشخص کند.

بیمه رازی تصمیم گرفته که بر اساس توافقی مبالغ را به پتروصنعت بپردازد و به دلیل افزایش قیمت ملک و غیره باید 357 میلیارد تومان نقد و 14.7 میلیارد تومان از طریق تهاتر پرداخت کند. در حال حاضر سهام بانک ملت به همان میزان در اختیار بیمه رازی است و ارزش این سهام با توجه به قیمت سهام بانک آینده در محدوده 1000 میلیارد تومانی است اما این وضعیت نیز نمی تواند نه بانک آینده را نجات دهد و نه بیمه رازی را از مشکلات رهایی دهد.

وضعیت توانگری مالی بیمه رازی

بیمه رازی دارای وضعیت مالی و توانگری مناسبی بوده و در سطح یک قرار دارد. نسبت توانگری مالی شرکت در اسفند 1400 معادل 188 درصد بود.

بازتاب وضعیت مناسب از نسبتهای مالی

نسبتهای مالی بانک در سه سال گذشته وضعیت خاصی را نشان میدهد از یک طرف بازده سودآوری و نقدینگی رو به رشد است و در مقابل نسبتهای بدهی شرکت نیز افزایشی است و نشان از عدم کنترل شرکت بر روند بدهیها دارد. اما بر اساس نسبتهای مالی شرکت، میتوان در نهایت گفت که وضعیت شرکت در آینده رو به رشد ارزیابی میشود و اگر بر روند افزایش نسبتهای بدهی کنترل اعمال شود نسبت سودآوری شرکت نیز رشد خواهد داشت.

| شرح | اسفند1400 | اسفند1399 | اسفند1398 |

| نسبتهای سوداوری شرکت بیمه رازی (درصد) | |||

| بازده داراییها ROA | 0.44 | 0.36 | 1.67 |

| درصد بازده سرمایه | 1.07 | 0.76 | 16.82 |

| بازدهی سرمایه ROE | 1.24 | 0.81 | 11.69 |

| بازده سرمایه در گردش | 2.51 | 2.25- | 9.94- |

| سنجش سودمندی وام | 2.79 | 2.28 | 6.99 |

| نسبتهای نقدینگی بیمه رازی (درصد) | |||

| نسبت جاری | 1.28 | 0.72 | 0.8 |

| نسبت آنی | 1.28 | 0.72 | 0.8 |

| نسبت نقدینگی | 0.57 | 0.03 | 0.04 |

| نسبت کفایت نقد | 1.97- | 1.77- | 0.52- |

| نسبت گردش نقد | 0.03 | 0.01 | 0.06 |

| نسبت اهرمی بیمه رازی (درصد) | |||

| نسبت داراییهای جاری | 0.82 | 0.4 | 0.69 |

| نسبت اهرمی بیمه رازی (درصد) | |||

| نسبت بدهی | 0.64 | 0.56 | 0.86 |

| نسبت بدهی به ارزش ویژه | 1.79 | 1.28 | 5.99 |

| نسبت بدهی بلندمدت به ارزش ویژه | 0.01 | ۰ | 0.01 |

| نسبت بدهی جاری به ارزش ویژه | 1.78 | 1.28 | 5.98 |

| نسبت مالکانه | 35.88 | 43.58 | 14.31 |

وضعیت عملکردی و حرفهای شرکت در ده سال گذشته

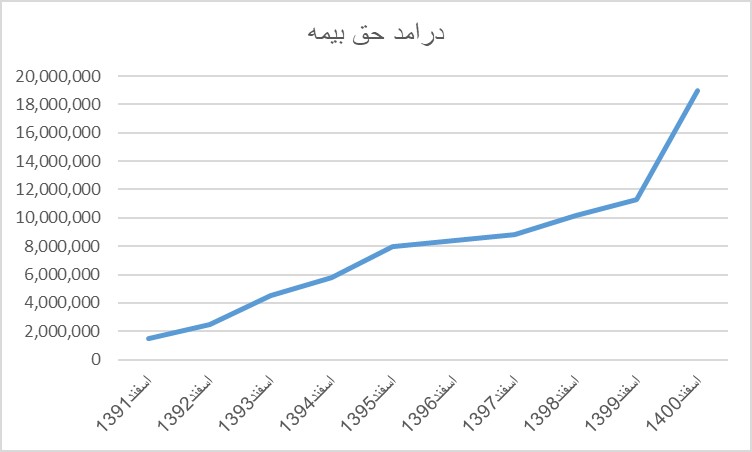

روند حق بیمه تولیدی شرکت مانند دیگر شرکتهای صنعت بیمه رشد داشته است. عمده رشد این میزان از حق بیمه صادره به افزایش تورمی نیز ربط دارد و جهش رشد از سال 1399 تاکنون را میتوان به تورم حدود 50 درصدی نیز ربط داد.

برای قضاوت بهتر از وضعیت شرکت بیمه رازی باید به سود عملیاتی شرکت توجه کرد. در ده سال گذشته، در کنار رشد حق بیمه تولیدی ، سود عملیاتی شرکت دارای نوسان خاصی بوده و نشان از وضعیت مدیریتی شرکت دارد. شرکت در سالهای اخیر سود عملیاتی نامناسبی را تجربه کرده و بعضاً دارای زیان عملیاتی است.

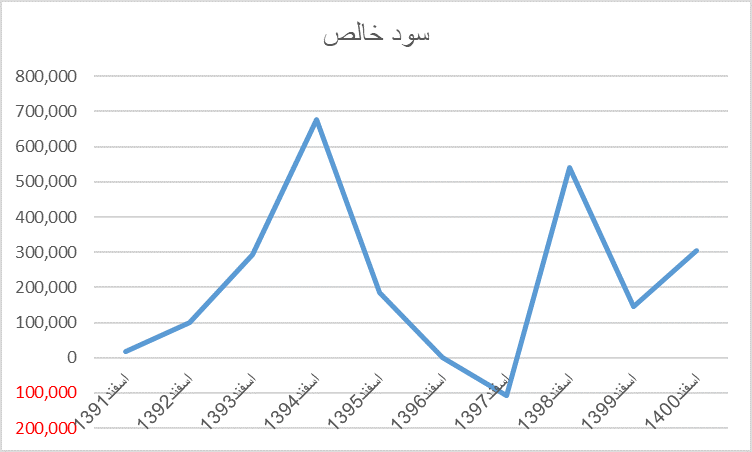

همچنین، بیمه رازی در تحقق سود خالص دارای شرایط خاصی بوده است. بررسی سود خالص شرکت در 10 سال گذشته نشان میدهد که این شرکت روند خاصی را تجربه کرده است.

عملکرد کلی شرکت بیمه رازی از زبان صورت های مالی

عملکرد کلی شرکت بیمه رازی در ده سال گذشته نشان می دهد که شرکت در مجموع روند رو به رشدی را تجربه کردهاست اما نکته جالب توجه اینکه در سه سال گذشته مجدداً روند عملکردی شرکت منفی شده است. به عنوان مثال سود خالص شرکت نوسان داشته و هنوز عملکرد قابت رو به رشدی ندارد و ممکن است که مجددا به وضع منفی برگردد. علت اصلی این رویه نیز به سرمایهگذاریهای شرکت برمیگردد که در صورت های مالی منعکس شده و نتوانسته شرایط شرکت را خوب نشان دهد.

| صورت سود وزیان بیمه رازی در ده سال گذشته (میلیون ریال) | |||||||

| شرح | درامد حق بیمه | حق بیمه واگذاری | حق بیمه خالص | هزینه اداری | سود عملیاتی | سود خالص | سود هر سهم (ریال) |

| اسفند1391 | 1,483,973 | 128,207 | 421,280 | 146,297 | 3,430 | 18,209 | 65 |

| اسفند1392 | 2,455,033 | 648,692 | 1,806,341 | 220,685 | 127,178 | 101,032 | 67 |

| اسفند1393 | 4,495,363 | 882,379 | 3,612,984 | 395,800 | 284,816 | 293,126 | 147 |

| اسفند1394 | 5,780,858 | 758,025 | 5,022,833 | 641,346 | 203,663 | 676,365 | 338 |

| اسفند1395 | 7,971,127 | 843,077 | 7,128,050 | 642,656 | 163,726 | 185,505 | 93 |

| اسفند1396 | 8,405,981 | 563,532 | 7,842,449 | 722,753 | 823,017- | 218 | 0 |

| اسفند1397 | 8,823,811 | 110,016 | 7,723,695 | 818,693 | 3,282,369- | 107,787- | 54- |

| اسفند1398 | 10,146,270 | 1,115,132 | 9,031,138 | 1,131,363 | 358,912 | 540,574 | 270 |

| اسفند1399 | 11,257,749 | 2,525,788 | 8,731,961 | 1,896,379 | 2,826,082 | 145,260 | 48 |

| اسفند1400 | 19,006,688 | 5,028,858 | 13,977,830 | 2,149,677 | 387,820- | 303,369 | 11 |

همانطور که پیشتر گفته شد، این شرکت در سالهای اخیر به دلیل سرمایه گذاری در بانک آینده با مشکلاتی مواجه شده که تاثیرگذار است چرا که این میزان از سرمایهگذاری سود چندانی برای شرکت نداشته و علاوه بر این هزینههایی را نیز تحمیل میکند. در حقیقت همین سرمایهگذاری پر حاشیه شرکت سبب بروز بحرانهایی برای شرکت شده که هنوز از آن خارج نشدهاست.

| ترازنامه بیمه رازی در 10 سال گذشته (میلیون ریال) | ||||||

| شرح | مطالبات از بیمه گزاران | جمع دارایی ها | بدهی به بیمه گزاران | جمع بدهی شرکت | سود انباشته | سرمایه |

| اسفند1391 | 415,572 | 2,454,810 | 200,328 | 1,752,308 | 19,130 | 280,000 |

| اسفند1392 | 808,789 | 2,742,657 | 167,663 | 2,678,465 | 97,712- | 625,852 |

| اسفند1393 | 1,534,021 | 6,682,364 | 256,153 | 4,390,330 | 140,806 | 625,852 |

| اسفند1394 | 2,502,242 | 8,870,436 | 371,843 | 6,012,506 | 563,212 | 2,000,000 |

| اسفند1395 | 5,286,133 | 10,049,051 | 280,099 | 7,656,877 | 69,630 | 2,000,000 |

| اسفند1396 | 7,013,055 | 12,584,503 | 420,803 | 9,300,571 | 38,634- | 2,000,000 |

| اسفند1397 | 8,563,908 | 17,506,924 | 2,346,033 | 15,558,537 | 374,180- | 2,000,000 |

| اسفند1398 | 7,695,017 | 19,643,944 | 1,451,365 | 16,623,712 | 826,374- | 2,000,000 |

| اسفند1399 | 8,569,872 | 40,735,921 | 990,975 | 22,870,300 | 1,496,399- | 3,000,000 |

| اسفند1400 | 13,129,093 | 45,814,645 | 807,464 | 29,375,169 | 2,909,359- | 19,039,453 |

چشمانداز شرکت بیمه رازی

شرکت بیمه رازی بر اساس قانون تأسیس مؤسسات بیمه غیردولتی مصوب ششم شهریور ۱۳۸۰ مجلس شورای اسلامی و مجوز شماره ۵۱۹۴ بیمه مرکزی جمهوری اسلامی ایران، با هدف توسعه فرهنگ بیمه، ارتقاء کیفیت خدمات بیمهای و گسترش فضای رقابتی در صنعت بیمه فعالیت خود را به عنوان اولین شرکت بیمه خصوصی در ایران، از اوایل سال ۱۳۸۲ با سرمایه ۱۴۰،۰۰۰ میلیون ریال آغاز کرد که در سال ۱۳۹۳ و پس از آخرین مرحله افزایش سرمایه این رقم به ۲هزار میلیارد ریال رسیده است. طبق آمار طی ۱۶ سال فعالیت این شرکت تعداد بیمه گذاران به قریب ۹ میلیون نفر رسیده و حدود ۶۵۰ هزار نفر اشخاص حقیقی و حقوقی تا کنون خسارت دریافت داشتهاند.

و در نهایت؛

شرکت بیمه رازی در صنعت بیمه دارای جایگاه ویژهای نیست و با داشتن سهم بازار ۲درصدی حواشی بیشتری از شرکتهای رده بالای صنعت دارد اما با این وجود وضعیت شرکت نشان میدهد که تلاش دارد تا آینده خوبی را رقم بزند و نسبتهای مالی گویای این مسئله است که این شرکت میتواند با مدیریت مناسب بدهی و هزینهها و همچنین اتخاذ تصمیم درست در سرمایهگذاریها جایگاه بهتری را در صنعت کسب کند.